50 оттенков серы

Как повлияют на нефтяников, судовладельцев и энергетиков новые правила IMO

Газета «Коммерсантъ» №220 от 29.11.2019, стр. 10

Через месяц в силу вступят новые правила Международной морской организации (IMO), по которым все суда должны резко сократить выбросы серы, содержащейся в топливе. Учитывая огромный объем мирового бункерного рынка, изменение серьезно повлияет на РФ как одного из ведущих экспортеров дизтоплива и мазута. Нефтяники могут только в 2020 году потерять около $2 млрд из-за падения цен на сернистый мазут, а российский рынок бункеровки, ориентированный в первую очередь на иностранцев, рискует снизиться на 20%. “Ъ” разбирался в том, какое влияние IMO-2020 может оказать на нефтепереработку, бункеровку, судоходный бизнес и даже энергетику РФ.

С 2020 года вступят в силу изменения в приложении 6 правил Международной конвенции по предотвращению загрязнения с судов 1973 года (MARPOL). По ним содержание серы в любом жидком судовом топливе ограничивается уровнем 0,5% по массе. Топливо с содержанием серы до 3,5% с 2020 года разрешается применять лишь на судах, оборудованных скрубберами (системами очистки выхлопных газов). Это не первое ужесточение требований: в 2010 году содержание серы в судовом топливе по всему миру было ограничено 4,5%, а с 2012 года — 3,5%. В отдельных районах плавания SECA (Балтийское и Северное моря, пролив Ла-Манш, а также западное и восточное побережья Северной Америки и относящиеся к США акватории Мексиканского залива и Карибского бассейна) с 1 марта 2010 года содержание серы ограничено 1%, а с 2015 года — 0,1%. Сходные требования установлены с 2010 года для всех портов ЕС.

Однако новое ограничение примечательно масштабами — мазут с содержанием серы до 3,5% (HSFO) используется как топливо на более 70% мирового флота, ежегодное потребление превышает 200 млн тонн. Теперь же судовладельцы должны либо установить дорогой скруббер, либо перейти на альтернативы — гораздо более дорогое дизтопливо, все еще экзотический сжиженный газ или новые смеси газойлей с мазутом, которые соответствовали бы требованиям по содержанию серы.

Нефтяники в плюсе и минусе

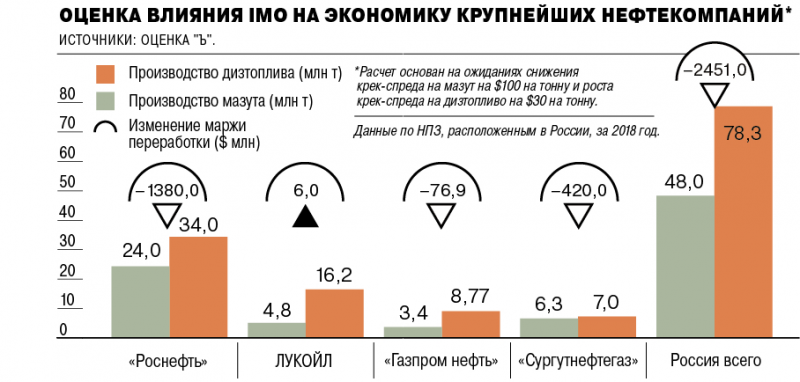

Это печальное обстоятельство для российской нефтепереработки, которая в 2018 году произвела, по данным Минэнерго, 48 млн тонн мазута при общем объеме выпуска темных нефтепродуктов в 80 млн тонн. Содержание серы в них, как правило, значительно превышает 0,5%, поскольку большая часть перерабатываемой в России нефти является сернистой (в Urals содержание серы составляет около 1,7%).

Чтобы убрать серу из этих темных нефтепродуктов, на НПЗ должна быть установка гидрокрекинга или гидроочистки вакуумных газойлей. Но, по данным Refinitiv Kortes, общая мощность таких установок в России составляет всего 17,5 млн тонн при объеме первичной переработки более 270 млн тонн в год.

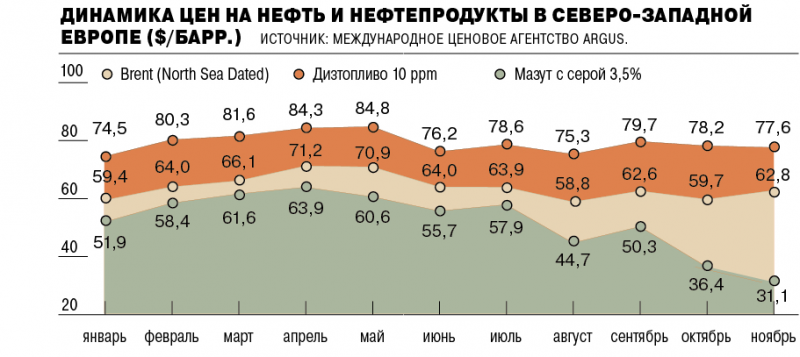

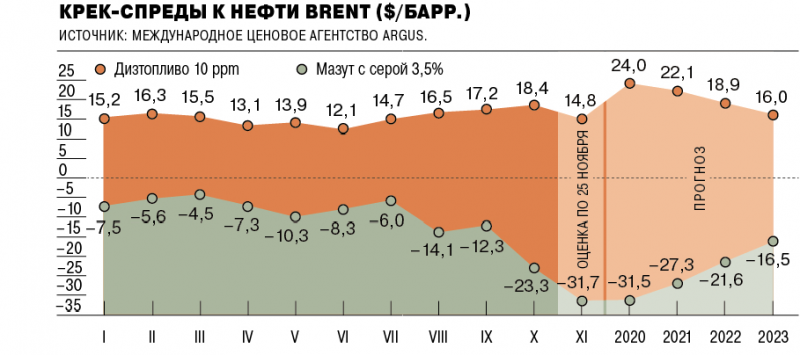

Таким образом, большей части российских НПЗ придется продолжить выпуск HSFO, хотя цены на него стремительно падают (см. график). Маржинальность производства нефтепродуктов определяет крек-спред — разница между их стоимостью и ценой нефти. Опрошенные “Ъ” участники рынка ожидают, что в целом крек-спред на мазут может упасть на $100 на тонну в 2020 году, а крек-спред на дизтопливо вырастет на $30 на тонну. В таком случае российская нефтепереработка потеряет почти $2,5 млрд маржи.

В наибольшем проигрыше окажутся крупнейшие производители мазута — «Роснефть» (потери в $1,4 млрд) и «Сургутнефтегаз» (около $0,4 млрд). Для ЛУКОЙЛа и «Газпром нефти» эффект будет близким к нулю, а «Татнефть», «Газпром» и НОВАТЭК, вероятно, могут даже заработать из-за повышения цен на дизтопливо. Однако на конец ноября ценовая конъюнктура выглядит хуже прогноза: крек-спред на HSFO упал примерно на $150 на тонну с начала года, тогда как по дизтопливу почти не вырос. Соответственно, потери могут оказаться в два-три раза выше.

В то же время после «шокового» 2020 года ситуация для российских НПЗ, как ожидается, начнет улучшаться. В международном ценовом агентстве Argus ожидают восстановления крек-спреда на HSFO с минус $31,5 за баррель до минус $16,5 к 2023 году за счет увеличения числа скрубберов. Кроме того, нефтяники прилагают усилия для избавления от мазута. Вице-президент ЛУКОЙЛа Павел Жданов говорил 27 ноября, что компания в 2020 году может сократить выпуск мазута в РФ на четверть, а на своих зарубежных НПЗ — вдвое. «Газпром нефть» собирается прекратить выпуск мазута к 2024 году (подробнее см. интервью). В «Роснефти» заявили “Ъ”, что «планы технологической модернизации НПЗ «Роснефти» были разработаны с учетом рыночных трендов и предусматривают, в том числе, сокращение выпуска высокосернистого мазута», но не предоставили конкретных параметров. В «Сургутнефтегазе» “Ъ” не ответили.

Куда теперь плыть

Рынок бункеровки в российских портах, по оценке Минэнерго, в 2018 году составил около 10,7 млн тонн, из которых около 8,7 млн тонн пришлось на мазут с содержанием серы 3,5%. Теперь 70–80% объема, ожидают участники рынка, должно быть замещено иными видами топлива. Проблема в том, что дизтопливо, которое в РФ производится в избытке, не слишком удачная замена. Помимо более высокой цены оно плохо подходит для судовых двигателей, которым нужно более вязкое топливо. В результате при переходе на дизтопливо расход может вырасти почти до полутора раз, дополнительно придется потратиться на моторные масла. Идеальным для судоходства было бы тяжелое топливо, соответствующее требованиям IMO, но российские НПЗ из-за малого числа установок гидрокрекинга едва ли смогут произвести его в достаточном количестве.

Михаил Антонов («Газпром нефть») и Алексей Медведев («Газпромнефть Марин Бункер»): «Наступит некий момент истины»

Единственная компания, которая уже сейчас выпускает тяжелое топливо с серой 0,5%,— ЛУКОЙЛ, крупнейший поставщик бункерных топлив (4,7 млн тонн в 2018 году, из них 1,7 млн тонн в розницу). «Газпром нефть» собирается начать выпуск тяжелого топлива с серой 0,5% в 2020 году, но в компании признают, что также для обеспечения потребностей своего бункерного бизнеса будут смешивать дизтопливо с мазутом. Для «Роснефти», чей «РН-Бункер» в 2018 году продал 3,2 млн тонн судового топлива, такой вариант видится единственным выходом, поскольку у компании мало гидроочищенных газойлей, которые могли бы пойти на новое топливо с серой 0,5%. В «Роснефти», впрочем, заявили “Ъ”, что «вся потребность бункеровочного бизнеса компании в судовых топливах с низким содержанием серы, соответствующих требованиям IMO, будет полностью обеспечена».

Ситуация вызывает большие опасения судоходных компаний, которые ждут в России дефицита тяжелого топлива с серой 0,5% или, как минимум, существенного роста цен. Об этом, в частности, говорил в конце марта президент Российской палаты судоходства Алексей Клявин. Поскольку речные перевозки внутри РФ еще не оправились от резкого роста цен на топливо в 2018 году, правительство решило оградить их от нового повышения цен и предлагает внести изменения в техрегламент ЕАЭС, разрешив использовать на внутренних водных путях мазут с серой 3,5% до 2024 года. По данным “Ъ”, совет Евразийской экономической комиссии может одобрить такую отсрочку в декабре. В таком случае некоторые внутренние перевозчики смогут выиграть от падения цен на сернистый мазут. Однако в целом на ситуацию в российской бункеровке эта отсрочка не повлияет — на внутренние водные пути приходится, по оценке Минэнерго, лишь 600 тыс. тонн топлива в год (менее 6% всей бункеровки в РФ).

Директор по развитию ИАА «Портньюс» Надежда Малышева о том, что ждет российский рынок бункеровки

Судьба же основного объема бункеровки будет зависеть от того, смогут ли участники рынка обеспечить конкурентоспособные цены на тяжелое топливо с серой 0,5%. Бункеровка в РФ в последние годы росла именно потому, что благодаря особенностям налогового режима (пошлины на нефтепродукты ниже, чем на нефть) российские компании могли предложить более низкие цены. В 2020 году ситуация изменится, и некоторые эксперты ожидают сокращения бункеровки в РФ на 20% (см. «Цена вопроса»). Источник “Ъ” в крупной международной судоходной компании говорит, что уже сейчас цена новых топлив с серой 0,5% в отдельных крупнейших портах России существенно превышает уровень за рубежом: «Это приводит к значимому смещению спроса на иностранные хабы, а в ближайшей перспективе может вылиться в сокращение продаж судовых топлив российских производителей и поступлений от портовых сборов с иностранных судов, заходящих под бункеровку». Речь идет о серьезных суммах: только в Восточном и Находке в 2018 году крупнотоннажные суда совершили 1,5 тыс. заходов под бункеровку, что принесло около 700 млн руб. сборов.

Сложности могут быть, особенно в первом квартале 2020 года, когда рост предложения новых топлив, возможно, будет отставать от возросшего спроса, соглашается Сергей Агибалов из международного ценового агентства Argus. Однако он не ожидает существенного провала, поскольку Россия является крупным экспортером малосернистых дизтоплива и газойля, ВГО и пр., которые могут использоваться для блендинга новых судовых топлив с серой 0,5%. Это новое топливо, по ожиданиям международного ценового агентства Argus, будет торговаться с небольшим дисконтом относительно дизтоплива с серой 0,1%.

Убыли и прибыли

Тем не менее судоходные компании уже активно готовят рынок к тому, что изменение правил увеличит расходы на перевозки и ставки фрахта. Так, Maersk с 2019 года ввела новую бункерную надбавку, оценивая рост своих затрат на топливо в $2 млрд в год, а всей отрасли — в $15 млрд. Аналогичные надбавки ввели и другие международные игроки — MSC и CMA CGM.

Управляющий директор Северо-Западного пароходства (СЗП) и «Судоходной компании «Волжское пароходство»» (входят в UCL Holding Владимира Лисина) Юрий Гильц ожидает роста расходов на топливо минимум на 10%. В FESCO также допускают, что «есть определенная вероятность роста стоимости» морских перевозок, отмечая при этом, что стоимость топлива зависит от динамики цен на нефть больше, чем от других факторов. В компании подчеркивают, что экономичные суда в новых условиях получат преимущества: «Некоторые старые суда не смогут конкурировать, установка скрубберов на них не окупится. Как результат, они пойдут на лом, что может привести к дефициту тоннажа и росту ставок фрахта». Но в UCLH и в FESCO, которые используют в основном сухогрузы и контейнеровозы, не планируют переходить на СПГ-топливо, что решило бы проблемы с уровнем серы. Затраты на модернизацию судов под СПГ или строительство нового флота слишком высоки. «Совкомфлот», перевозящий нефтеналивные грузы, остается единственной российской компанией, которая сделала ставку на СПГ.

Но у новых правил есть и неожиданные выгодоприобретатели — те, кто использует дешевеющий мазут. По оценкам международного ценового агентства Argus, в Татарстане для крупных ГРЭС мазут стал на 20% выгоднее газа. Пока большинство крупных энергокомпаний всерьез не рассматривают смену топлива. В «Т Плюс», в частности, заявили, что «стоимость мазута в регионах присутствия снизилась не настолько, чтобы электростанции могли везде использовать его с маржинальным замещением по отношению к газу». В компании уточнили, что рост потребления мазута возможен при снижении цен до уровня первого квартала 2016 года. Судя по ценам на СПбМТСБ, это уже почти произошло — сейчас средняя цена в европейской части РФ составляет 5,3 тыс. руб. на тонну против 15,5 тыс. руб. в ноябре 2018 года и 4–4,5 тыс. руб. в первом квартале 2016 года.